【事项名称】

注销扣缴税款登记

【申请条件】

未办理信息报告的扣缴义务人发生解散、破产、撤销以及其他情形,依法终止扣缴义务的,或者已办理信息报告的扣缴义务人未发生解散、破产、撤销以及其他情形,未依法终止纳税义务,仅依法终止扣缴义务的,持有关证件和资料向税务机关申报办理注销扣缴税款登记。

【设定依据】

《税务登记管理办法》(国家税务总局令第7号公布,国家税务总局令第36号、第44号、第48号修改)

【办理材料】

|

序号 |

材料名称 |

数量 |

备注 |

|

|

1 |

《注销扣缴税款登记申请表》 |

2份 |

||

|

2 |

经办人身份证件原件 |

1份 |

查验后退回 |

|

|

有以下情形的,还应提供相应材料 |

||||

|

适用情形 |

材料名称 |

数量 |

备注 |

|

|

税务机关单独发放扣缴税款登记证的扣缴义务人 |

扣缴税款登记证原件 |

1份 |

||

|

适用“一照一码”“两证整合”登记模式的纳税人仅依法终止扣缴义务 |

加载统一社会信用代码的营业执照(或税务登记证、组织机构代码证等)原件 |

1份 |

查验后退回 |

|

【办理地点】

可通过办税服务厅(场所)、电子税务局办理,具体地点和网址可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

由省级税务机关依据相关文件确定。

【联系电话】

主管税务机关对外公开的联系电话,可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

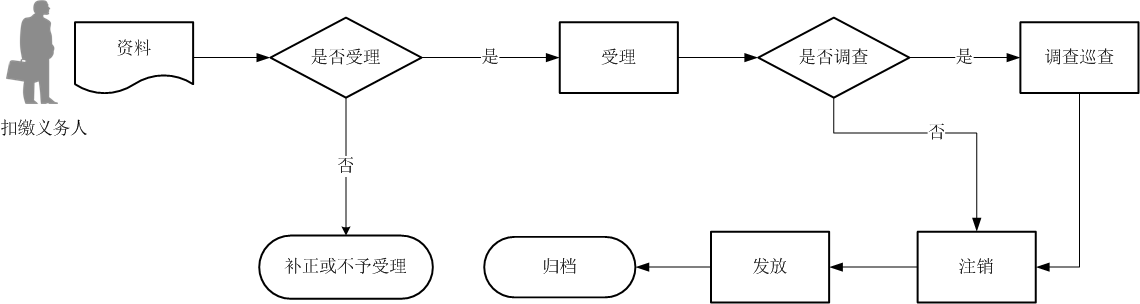

【办理流程】

【扣缴义务人注意事项】

1.扣缴义务人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.扣缴义务人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.经过实名信息验证的办税人员,不再提供登记证件、身份证件复印件等资料。

5.已办理信息报告的扣缴义务人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,申报办理税务注销时,不需单独提出申请,税务机关在办理税务注销的同时,注销扣缴税款登记。