【事项名称】

退税代理机构离境退税结算

【申请条件】

退税代理机构离境退税结算事项指境外旅客购物离境退税资金,由退税代理机构向境外旅客垫付后,应于每月15日前,向主管税务机关申报上月境外旅客离境退税结算。

退税代理机构首次向主管税务机关申报境外旅客离境退税结算时,应首先提交与省税务局签订的服务协议、《出口退(免)税备案表》进行备案。

【设定依据】

《国家税务总局关于发布〈境外旅客购物离境退税管理办法〔试行〕〉的公告》(国家税务总局公告2015年第41号)第二十四条

【办理材料】

|

序号 |

材料名称 |

数量 |

备注 |

|

1 |

《境外旅客购物离境退税结算申报表》及电子数据 |

2份 |

电子数据1份 |

【办理地点】

可通过办税服务厅(场所)、电子税务局办理,具体地点和网址可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

【办理机构】

主管税务机关

【收费标准】

不收费

【联系电话】

主管税务机关对外公开的联系电话,可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

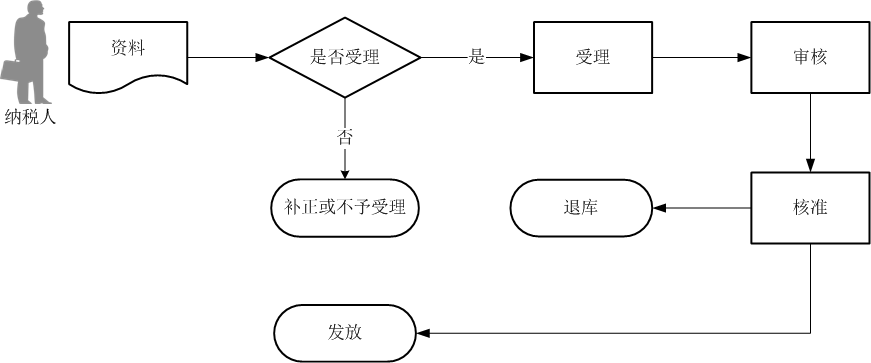

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.无纸化企业只应报送通过税控数字证书签名后的申报电子数据,相关纸质申报资料留存备查。

5.退税代理机构应将以下资料装订成册,留存备查:

(1)《境外旅客购物离境退税结算申报表》;

(2)经海关验核签章的《离境退税申请单》;

(3)经境外旅客签字确认的《境外旅客购物离境退税收款回执单》。